家づくりの資金計画

家を建ててからも豊かに暮らせる資金計画を

家づくりにおいて、もっとも重要な要素のひとつが「資金計画」です。

自己資金と住宅ローンの割合、いつ・何に・どのくらい費用がかかるのか、全体像を把握しておく必要があります。

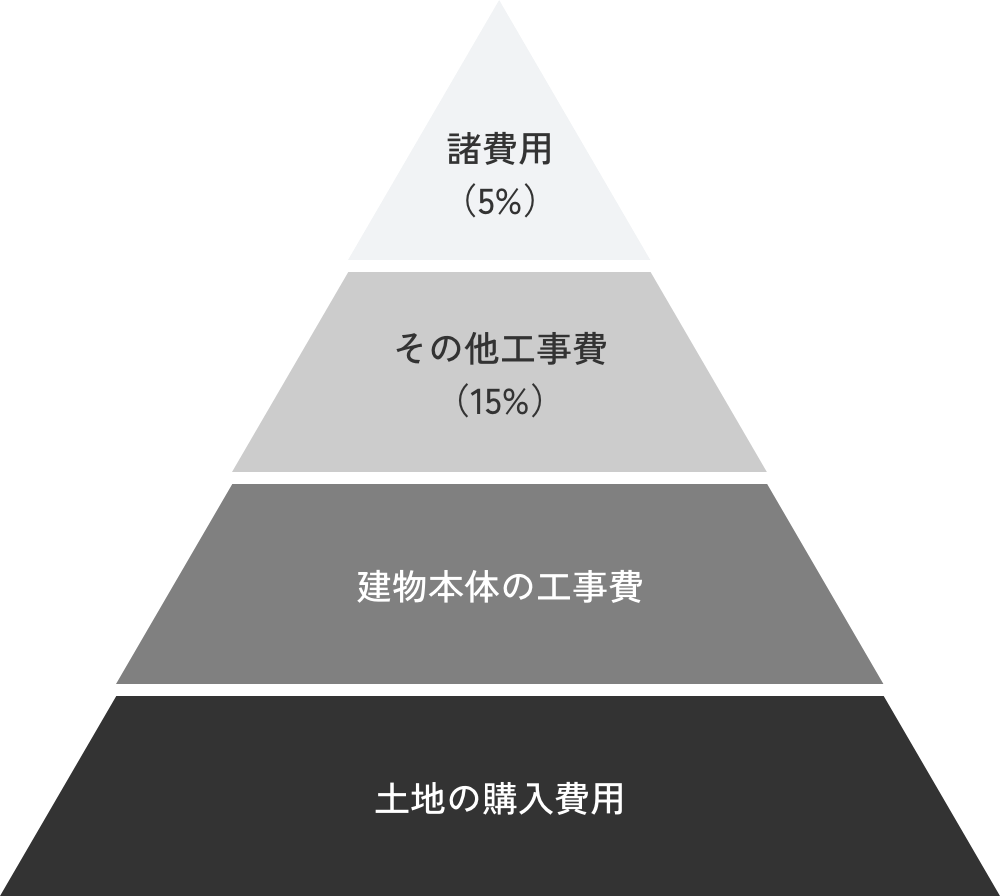

家づくりにかかる費用

諸費用(5%)

- 各種登記費用

- 印紙代

- 住宅ローン保証料

- 住宅ローン手数料

- 抵当権設定費用

- 火災保険料(地震保険料)

- 引越し費用

- 地鎮祭・上棟式費用

- 家具・家電購入費

- 仮住まい家賃

その他工事費(15%)

- 上下水道取り出し工事

- 古家解体工事

- 空調設備(エアコン)工事

- カーテン・ブラインド工事

- 外構・植栽工事

- 地盤改良工事

建物本体の工事費

近年、相羽建設の新築価格は3,500万~3,999万円がボリュームゾーン

土地の購入費用

- 土地購入費用

- 仲介手数料

- 所有権移転登記費用

資金計画のポイント

POINT 01

早めの行動

資金計画は、家づくりだけでなく長い将来にわたって家計全体に影響します。

自己資金や貯蓄が少ない場合、早ければ早いほど準備に時間をかけられるので、選択肢も広がります。

ご希望があれば、外部の住宅購入専門ファイナンシャルプランナーによる中立的な資金計画の相談(無料)も設定できます。

POINT 02

自己資金は総費用の20%以上が理想

一般的に、自己資金は総費用の20~30%が理想。

特に、建てた後の暮らしにもお金の余裕がほしい方には、重要なポイントになります。

家づくりは、建物工事中の中間金、土地を購入する場合は手付金や登記費用など、完成前に現金が必要な場面が出てきます。

POINT 03

ライフスタイルに合った住宅ローン選び

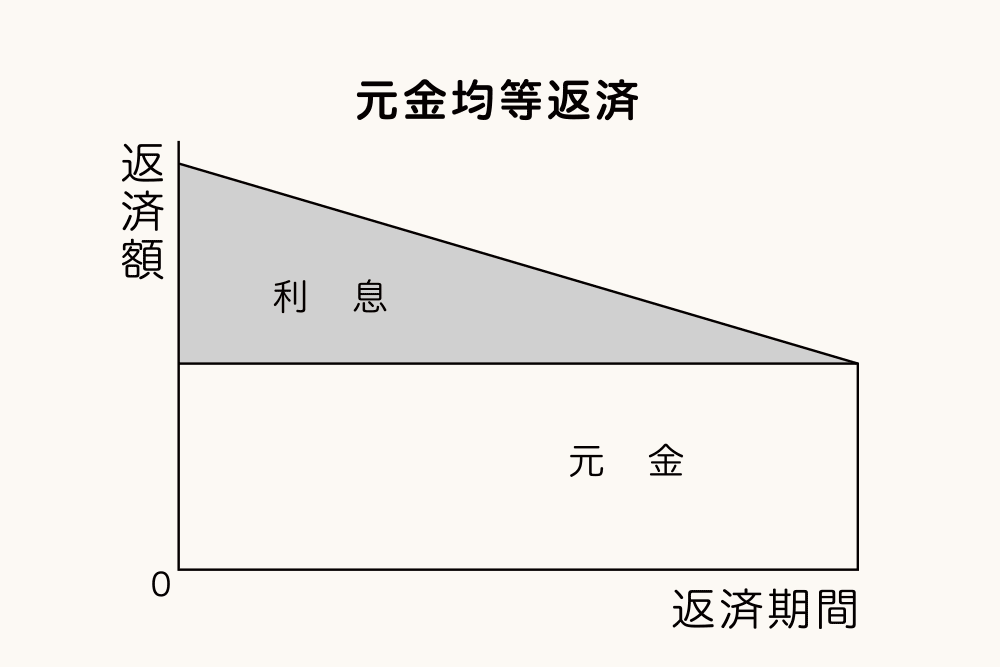

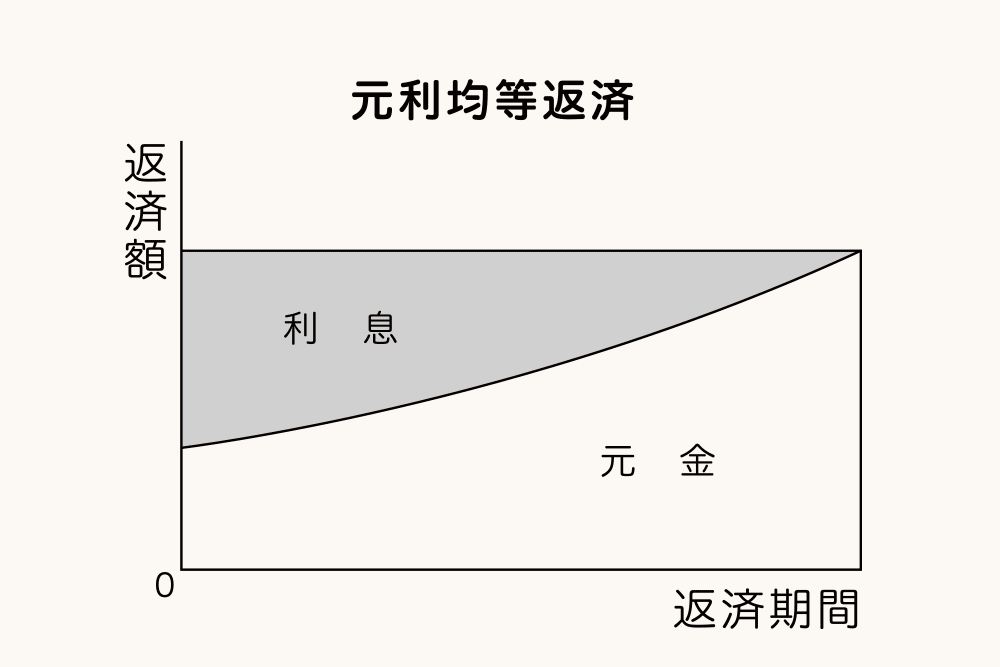

住宅ローンの返済は大きく分けて、当初の返済額が多い「元金均等返済」と、月々の返済額が一定の「元利均等返済」があり、それぞれにメリットがあります。

借り入れが長期になる場合は、将来の「繰り上げ返済」や「借り替え」も検討しておくのがおすすめです。

共稼ぎカップルの場合は、おふたりとも借り入れしてもそれぞれ住宅ローン減税を受けられるケースもあります。

毎月の返済額のうち、元金の額が一定

元利均等返済と比べると元金の減少が早いため毎月の返済額は減っていき、総支払利息や総支払額が少なく済みます。

利息と元金を合わせた毎月の返済額が一定

元金均等返済と比べると当初の返済額が少なく支払額も一定のため、返済計画を立てやすいです。

POINT 04

活用できる補助金をチェック

新築・リノベーションそれぞれに、国や自治体の補助金が使える場合があります。詳しくはご相談ください。

POINT 05

AIBAの「規格住宅」なら予算の把握が簡単

規格住宅とは、注文住宅と建売住宅のいいとこ取りをした、シンプルでコストパフォーマンスの高い家づくりです。

定額制のベースプランに、オプションの金額も決まっているため、費用が早い段階で分かります。

全体の予算立てがしやすく、どこにどれだけ予算を振り分けるかの判断もしやすくなります。

もっと詳しく知りたい方へ

新築、注文住宅、建て替え、中古住宅のリフォーム・リノベーションなど、住まいに関するご相談を随時受け付けております。資金計画のことはもちろん、土地探しや家づくりのアドバイスなど、住まいのプロが丁寧にお応えします。

新築・リフォームを検討中の方のご相談はこちら